扬州金泉:户外用品行业的制造链深度解析

(报告出品方/作者:东北证券,刘家薇)

1.扬州金泉:深耕户外装备,海外代工小巨头

1.1.产品矩阵丰富,外销渠道为主

公司成立于 1998 年,主营户外用品的研发、设计、生产、销售,目前已实现多品类 覆盖,以 ODM/OEM 模式为全球客户提供高品质户外用品,与 Newell、VF、Fenix 等诸多国内外服装和户外运动品牌建立了长期稳定的合作关系。2018~2021 年公司 营收 CAGR 为 16.45%,净利润 CAGR 为 17.36%;2022 年前三季度受益于户外用 品的热销,公司营收同增 54.44%至 8.61 亿元,户外市场的火热以及帐篷、睡袋等核 心品类广受世界知名户外用品品牌商的认可,推动公司销售收入大幅增长。

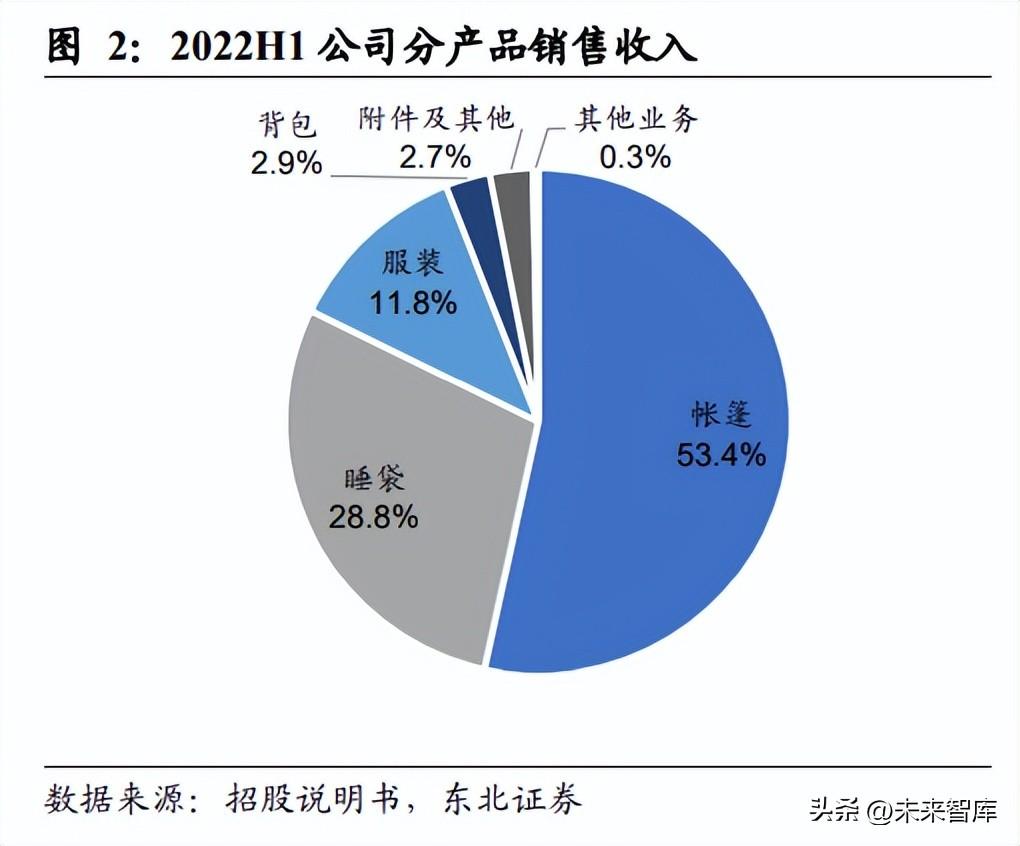

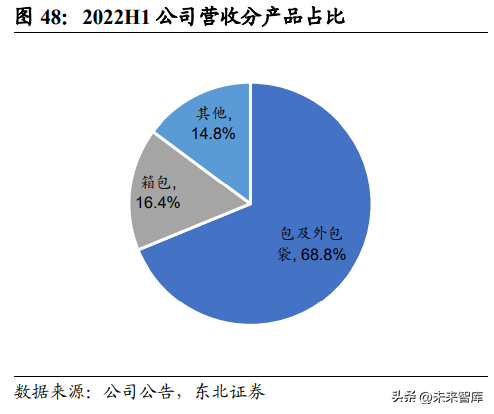

从产品拆分来看,公司主销产品为帐篷和睡袋,2022H1 销售收入分别占比 53.4% 和 28.8%,合计占比超 80%。其中,帐篷在 2021 年以来受益于户外运动的火热 而持续热销,销售收入增速居所有品类之首;睡袋同样受益于户外运动热销, 增速仅次于帐篷。此外,服装/背包/附件及其他分别占比 11.8%/2.9%/2.7%。

从销售区域来看,公司以出口为主,2022H1 海外销售收入合计占比超过 98%。 公司背靠创始人优势获得海外客户资源,客户遍及全球主要户外运动品牌, 2022H1 时北美/欧洲/海外其他分别占总营收比例为 56.5%/22.4%/19.1%。随着 2021 年以来海外户外运动热销,海外地区销售普遍高增。 从产能分布来看,公司拥有四大生产基地:总部研发中心(基地一)、扬州金泉 第二分厂(基地二)、金泉越南(广治)生产基地(基地三)、PEAK(广南)帐 篷生产基地(基地四)。其中基地一和二在 2002 年已完成投产,在后续历经多 次改扩建,产线不断现代化;基地三和四位于越南,为 2016 年后公司建造。 2021 年公司帐篷、睡袋、背包、服装产能分别为 29.54 万顶、118.23 万条、38.93。

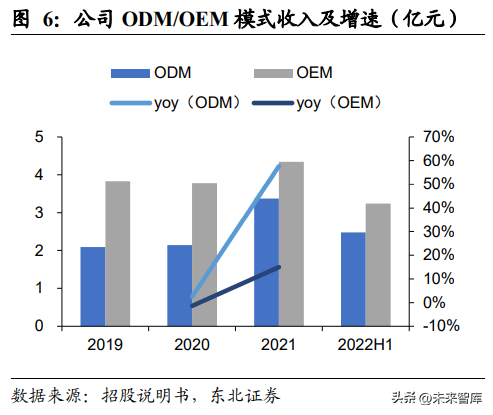

从生产模式来看,ODM/OEM 双驱,ODM 毛利率更高。公司采用 ODM 和 OEM 并行的方式销售产品,无自主品牌。2019-2021 年间 ODM/OEM 模式收入 CAGR 分别为 27.13%/6.49%,ODM 占比持续提升,2022H1 时 ODM/OEM 收入分别 为 2.47/3.24 亿元,收入占比分别为 43.14%/56.52%。由于 ODM 部分包含公司 自主设计环节,因此毛利率更高,2022H1 时 ODM/OEM 毛利率分别为 33.6%/19.86%。

1.2.历史沿革:借助独有外资渊源,成为海外代工小巨头

公司由海外人士创立,拥有深厚海外背景,为公司获得海外品牌订单奠定基础。公 司自创立以来专精户外装备代工,并逐步构建起四大生产基地,业务规模逐渐扩大。 回顾公司发展历程,主要可以分为三个阶段: 1) 初创成长(1998-2007 年):1998 年意大利商人里查德·瓦萨克创立公司前身扬 州金泉旅游用品有限公司,主营帐篷和睡袋,后又于 2003 年开拓背包和成衣生 产线。得益于创始人的海外背景,公司与众多海外知名品牌建立合作关系,公司 也于 2002 年打造第二生产基地扬州金泉二分厂,公司快速成长。

2) 深耕积淀(2008-2015 年):2008 年受金融危机影响,创始人将其持有全部股权 转让出售给四位高管人员,公司开启深耕积淀之旅。同年公司获得 Fenix 国内独 家经营权,并开辟了零售和批发渠道。2010-2015 年间公司持续改进工厂设施, 扩充产线并改良设备,提升自身生产水平。 3) 外拓扩张(2016 年至今):2016 年之后公司开始在海外开拓生产基地。2016 年 公司设立金泉越南并在越南广治省建立第三个生产基地。2019 年公司收购越南 公司广南 OBS,2020 年将其改名为 PEAK 并在越南广南省设立帐篷生产基地, 产能扩张助力公司持续成长。2023 年公司在上交所主板上市。

1.3.优质客户+丰富品类+成熟体系,构建护城河

1.3.1.海外代工为主,客户资源丰富

依托海外背景,开拓优质海外客户资源。公司创始人为意大利商人,赋予公司深厚 的海外背景,公司也依托此与诸多国际品牌展开合作,与主要客户的合作时间均超 过 10 年。2019-2022H1 公司前五大客户销售收入占比稳定约 75%,2022H1 小幅提 升至 76.92%。2022H1 时公司前五大客户 Newell(纽威)/VF(威孚)/REI(安伊艾) /Oberalp(沙乐华)/Bergans(博根斯)的销售收入占比分别为 36.35%/12.7%/18.75%/ 5.46%/3.67%,飞耐时占比下降主要系其采购的背包和服装受疫情影响较大,因此在 2021 年之后向公司采购额减少。

龙头强效背书,面向高端露营积极外拓。当前公司主要客户为露营装备领域的综合 性品牌,拥有帐篷、睡袋、服饰等多种产品。公司在获得这些头部品牌的强大背书 后,也在积极开拓聚焦专一领域的高端品牌,围绕核心的帐篷和睡袋,寻找与对应 领域高端品牌的合作机会。由于欧洲是露营起源地、高端品牌较多,且帐篷和睡袋 等产品在露营中更加常见,因此公司也将更加聚焦于北欧品牌。

1.3.2.产品端:产品矩阵完善,生产体系成熟

公司拥有帐篷、睡袋、背包、服装四大产品线: 帐篷:公司的帐篷产品涵盖了可容纳单人到数十人的不同容量的类型,可用于 背包旅行、登山、露营和遮阳。根据公司官网,其帐篷产品采用了耐磨耐腐蚀 的聚氨酯涂层,在使用中可靠性更强。2018-2021 年帐篷销售收入 CAGR 为 29.34%,2022H1 同增 109.5%至 3.07 亿元。受益于露营市场的高景气,纽威、 威孚等公司的帐篷采购量提高,2021 年以来帐篷销量持续高增。同时高价帐篷 占比持续提升,结构优化推动毛利率提升。

睡袋:公司的睡袋产品包括妈咪型和信封型,可用于背包旅行、登山和露营。 同时针对保暖需求,公司睡袋会填充羽绒和人造棉,达到优异的保暖效果。2018- 2021 年睡袋销售收入 CAGR 为 19.89%,2022H1 同增 21.65%至 1.65 亿元。2021 年以来露营市场的火热使睡袋销量恢复增长,同时售价较高的羽绒睡袋销量占 比持续提升,推动 2022H1 睡袋毛利率提升。 背包:2018-2021 年背包销售收入 CAGR 为-5.39%,2022H1 同增 8.23%至 0.16 亿元。2020 年背包销量增长系飞耐时的 Kanken 包系列成为流行款。2021 年后 疫情的冲击显现,背包需求下降使销售疲软。

服装:公司的服装产品包括户外夹克、填充棉外套、户外功能长裤、和压胶服 装,产品种类丰富。2018-2021 年服装销售收入 CAGR 为 3.17%,2022H1 同增 0.31%至 0.68 亿元。服装产品销量较为稳定,羽绒服、棉衣、单一等产品的结 构变化使销额和均价波动。

建立成熟的生产体系,拥有多项研发技术。户外用品的设计和成型分为产品理念设 计和产品结构搭建两个步骤,其中理念设计主要由品牌方完成,而结构搭建则需要 生产商根据实际生产工艺,制定满足功能性要求的解决方案。公司自设立以来长期 深耕户外用品市场,已经拥有成熟的产品结构搭建技术,可以根据品牌方的创意想 法,构建成型的产品。此外公司也有多项已完成和在研的技术。2017 年和 2018 年, 公司被相继评为“浙江省功能性户外用品工程技术研发中心”和“江苏省企业技术中心”,公司研发实力和生产体系得到认可。

1.3.3.生产端:二层外包,募投扩产迎需求

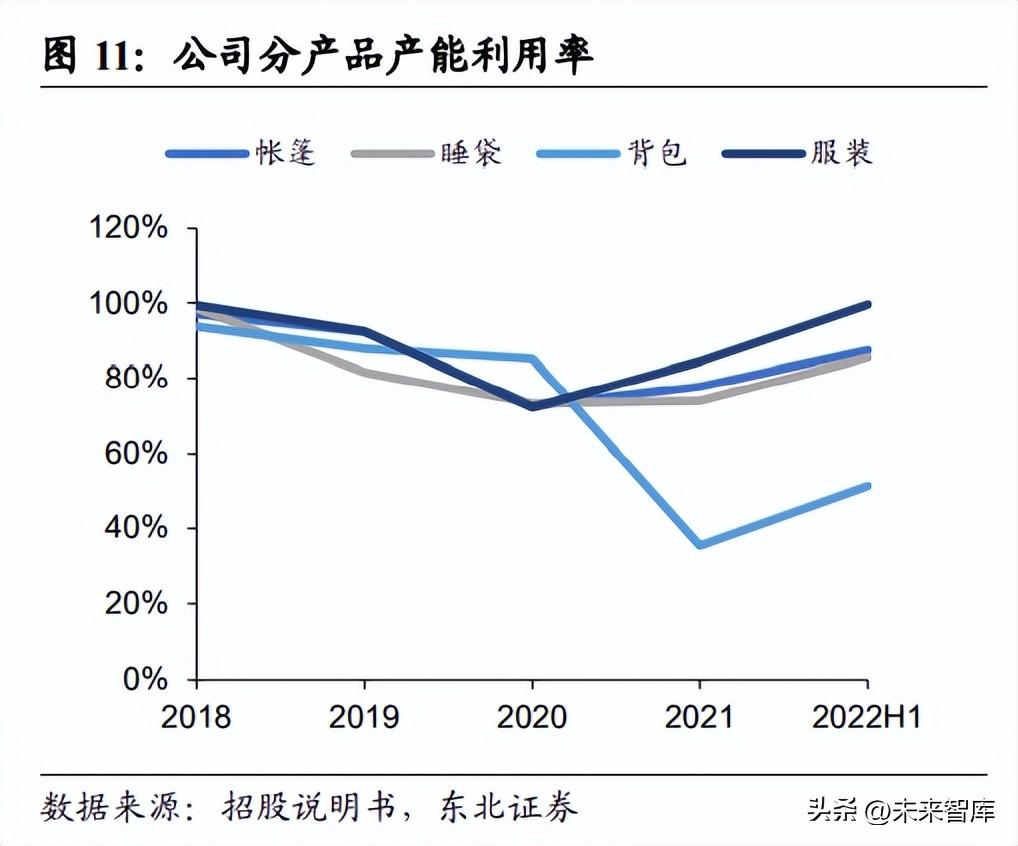

四大生产基地相对饱和,外协占比持续提升。公司采用外包和自产并行的方式。其 自产方面,公司拥有 4 大生产基地,主要生产背包和睡袋产品。由于自有产能无法 满足客户全部需求,且为了避免季节性波动导致自有产能闲置,因此公司也拥有外 协产能来应对需求波动,2022H1 时帐篷、睡袋、背包、服装的外协产量占比分别为 64.1%、32.08%、2.43%、51.75%。2019 年以来公司订单持续高增,2022H1 时帐篷、 睡袋、背包品类的产能利用率均大于 85%,公司自身产能较为饱和,因此希望通过 本次募资扩产进行缓解。

本次公开发行公司将募资 4.12 亿元用于多个项目的建设,其中包括两个改扩建项目 及其他项目: “年产 25 万顶帐篷生产线技术改造项目”:计划投入 0.93 亿元,该技改项目将 新增 6 条帐篷自动化吊挂生产线,项目建设期为 1 年,预计全部达产后可增加 销售收入 7500 万元、税前利润 1353.13 万元。 “年产 35 万条睡袋生产线技术改造项目”:计划投入 0.98 亿元,该技改项目将 新增 4 条自动化生产线,项目建设期为 1 年,预计全部达产后可增加销售收入 7000 万元、税前利润 1278.48 万元。 其他项目:计划投入 0.6 亿元改造户外用品研发中心,提升公司产品质量和研 发创新能力。计划投入 0.71 万元建设具有智能化管理水平的物流仓储仓库,提 升管理效率。

2.行业:户外运动产品空间广阔

2.1.户外运动种类繁多,社交、时尚、低门槛为核心诉求

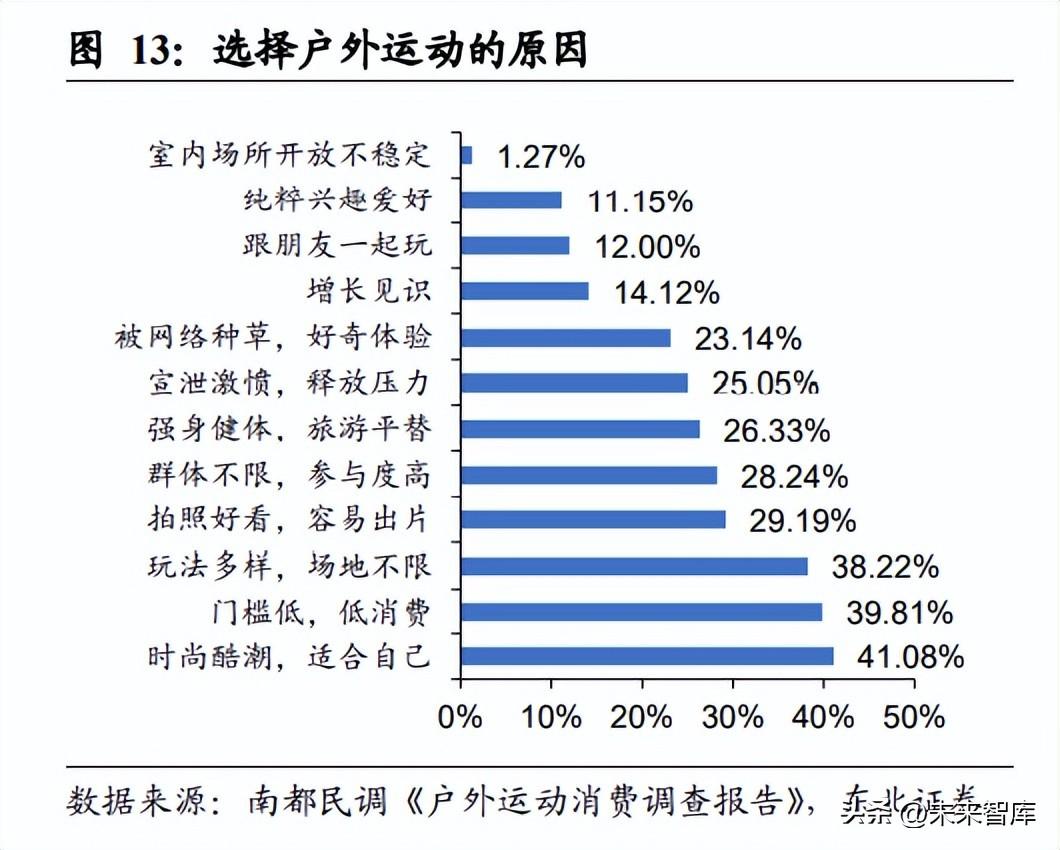

户外运动产品多样,全球市场空间广阔。户外运动最早起源于欧洲的传教、探险和 科学考察,随着经济的发展和文化的进步,户外活动逐渐成为人们娱乐休闲的方式, 在渗透率上 2020 年时美国户外运动/露营参与率分别达到 53%/15.8%,在产品上形 成了涵盖服装、用鞋、装备三大类别的多样化矩阵。根据 Statista 统计,2020 年全 球户外用品行业规模同比增长28%至1600亿美元;预计2021-2025年CAGR为7%, 2025 年达到 2363 亿美元,户外用品市场空间广阔。 社交、时尚、低门槛和限制为选择户外运动主要原因。根据马蜂窝,兴趣社交在 2022 年跃升为影响年轻人户外休闲消费决策的第二大因素,占比 58.2%越来越多的年轻 人渴望通过户外活动结识同好,分享快乐。根据南都民调,消费者在选择户外运动 时更注重时尚(占比 41.08%)、低门槛(占比 39.81%)和低场地限制(占比 38.22%)。

户外露营带动户外运动热潮,多项运动持续火热。根据 2022 年 7 月的南都民调《户 外运动消费调查报告》,有近 70%的受访者参与过户外运动,其中骑行、徒步、登 山、露营为参与度最高的户外运动项目。根据百度指数,露营在 2022 年 5 月迎来搜索热潮,带动飞盘、桨板等运动在随后 2-3 个月的时间内收到较大关注,露营对其 他户外运动的带动效应明显。

2.2.美国:露营参与率稳定在15%,装备销额加速增长

美国户外运动行业持续成长,运动种类向多元化延伸。美国的户外运动兴起于二战 后工作生活的室内化,叠加战后生活条件的大幅改善,推动室外活动作为一种休闲 娱乐方式兴起,但运动方式仍为较为普遍的徒步、驾车等。随着上世纪 60 年代政府 介入支持户外运动发展,更多的远郊公园、州立公园开始建设,户外运动向森林、 河湖等偏远地区转向。上世纪 70 年代后,伴随社会生活日益忙碌,近郊的休闲游逐 步取代长途旅行,户外活动频次进一步提升,1995 年时有 94.5%的成年人参与户外 活动。同时户外活动的种类不断丰富,诞生了野餐、骑行、观鸟等不同的运动活动 方式。

美国露营参与率平稳在 15%,疫情后露营装备市场高速增长。根据美国农业部林业 局的统计,在 1995 年时美国露营参与率达到顶峰,约 29%,随后逐渐下降,最低在 2015 年时降至 13.6%。2020 年疫情发生以来,户外露营活动持续火热,2020 年美 国露营参与率提升 2pct 至 15.8%。户外露营的兴起也带动露营装备市场的高增,根 据 Statista 数据,2021 年美国露营装备市场同增 20.52%至 37.65 亿美元,其中睡袋/ 充气床、帐篷和庇护所、冷藏箱等高占比品类同样保持高增速,2021 年分别同增 23.23%、21.64%、21.67%。

美国企业产品多样,营收规模普遍在 10 亿美元以下。由于美国户外运动包括长途 旅行、野餐、钓鱼等多种模式,因此厂商销售的产品涵盖房车、鞋类、服饰、以及 其他专业装备。从公司规模来看,Camping World 依靠露营房车的销售总营收规模 最大,但小型零售类产品规模也仅为 11 亿美元,其他销售露营鞋类、服饰等产品的 公司营收规模也普遍在 10 亿美元以下。行业集中度短期下行,孩之宝稳居首位。根据欧睿数据,美国户外和运动行业在 2019 年之前集中度持续提升,但疫情以来有所下降,2021 年时 CR3 为 26.1%。其中, Hasbro(孩之宝)凭借旗下Nerf品牌的运动玩具稳居首位,2021 年时市占率为 18.9%; Mega House(MGA 娱乐)旗下的 Little Likes 品牌(小泰克)主打学龄前玩具产品 和滚塑胶游乐设施,2017 年以来市占率持续提升,2021 年时达 4.7%。

2.3.日本:四大阶段推动行业成熟,精制露营带来短期二次成长

四大阶段推动行业成熟,精制露营带来二次成长。日本户外用品市场在二战后便初 见端倪,由民间团体和学校组织的露营活动持续火热,球类和冰雪较为大众化的运 动受到热捧,1965 年日本露营协会成立。1975 年之后,伴随着日本经济的快速过热,露营市场蓬勃发展,并在 1996 年时达到顶峰,露营人数近 1580 万人。在上世 纪 90 年代后期经济泡沫破裂后,露营市场也随即陷入萎靡,到 2000 年时露营人数 降至仅 700 人,较 4 年前减半。2015 年后日本经济环境已企稳,同时社交网络等新 兴媒体出现,推动精制露营概念火热,户外用品市场迎来二次成长。

精制露营推动行业增速高企,成熟市场规模渐见顶。根据矢野经济研究所的测算, 2019 年日本户外用品市场受精制露营推动,同比增速达 10.6%。尽管 2020 年疫情 冲击导致行业承压,2020-2022E 的疫后 3 年间日本户外用品市场规模仍保持 3.28% 的稳健 CAGR。但由于日本户外用品市场已经较为成熟,在缺乏新一轮刺激的背景 下,行业规模将在 2024 年后增长停滞。Snow Peak 主打露营,Mont-Bell 聚焦登山。Snow Peak(雪诺必克)和 Mont-Bell (梦倍露)是日本最著名的两个户外运动装备品牌。Snow Peak 始创于 1958 年,产 品覆盖帐篷、炊具、服饰等全套露营装备,其曾经在上世纪 90 年代引领露营装备轻 量化,产品定价相对高端。Mont-Bell(梦倍露)聚焦登山服饰和装备,注重使用优质的原材料和合理的定价,兼具性能和性价比。

2.4.我国:供需共振推动行业厚积薄发,头部品牌占比高

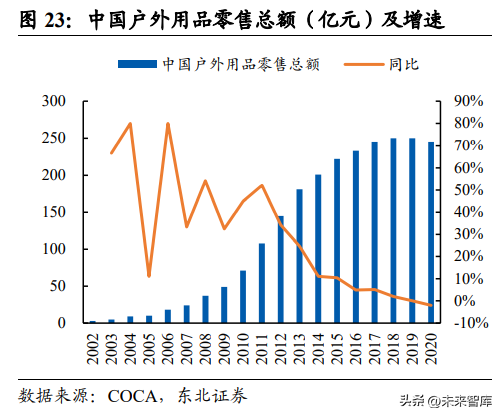

我国户外运动行业厚积薄发,规模持续增长。我国户外运动在 2000 年后向大众延 伸,户外用品市场井喷式增长,根据 COCA 数据,2002-2012 年期间我国户外用品 零售总额 CAGR 达 47.38%。2013 年后户外用品行业发展趋于成熟,市场规模增速 降低,行业向精细化方向调整,2013-2020 年期间行业规模 CAGR 降至 4.42%。2020 年以来疫情对室内活动加以限制,促使消费者将娱乐活动转向兼具户外和私密性的 露营活动,以半封闭式的帐篷聚友替代曾经的室内娱乐活动。同时,抖音、小红书 等新兴内容平台的崛起也推动露营等时尚活动的出圈,使露营迎来热潮,也带动了 户外运动以及相关的户外用品行业市场规模的增长。

供需双驱助力行业成长: 需求端看,经济水平提升和基础设备完善带动需求提升。我国人均收入水平持续提 升,2019 年人均 GDP 突破 1 万美元,可对标美日等国上世纪 80 年代末的水平,具 备了户外运动大众化的经济基础。同时,私家车作为户外运动、露营的重要交通工 具也在我国达到较高普及率,2021 年时我国汽车保有量达到 3 亿辆,为户外运动需 求奠定基础。

供给端看,政策出台规范化行业发展,带来长效健康成长。近年来,政府相关部门 围绕体育、户外运动出台一系列相关政策,对户外用品行业进行规范化,为户外用 品行业的发展指明方向并提供支持。根据露营天下数据,2015-2019 年间我国露营 营地数量增长 3.28 倍,至 2019 年底达 1778 家。根据企查查数据,2020 年以来我国 露营相关注册企业数量翻倍增长,截至 2021 年底达到 2.13 万家。同时资本市场也 热捧露营赛道,大热荒野、嗨 King 野奢、ABC Camping 等连锁营地品牌近期相继 得到融资,但其营地数量规模较海外龙头仍有差距,未来发展潜力巨大。

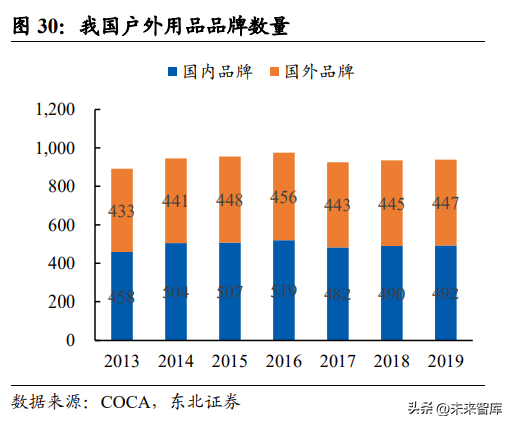

露营方式多样,高潜力市场待开发。常见的露营方式有 6 种,根据京东智能平台调 研数据,32%和 27%的消费者选择露营地和公园露营。然而公园露营等大众化的露 营方式内容量和传播力均较低,随着露营的火热,精制露营、BC 露营等高内容量的 露营方式快速增长,未来有望成为重点开发方向。户外用品品牌数量多,头部品牌出货额高。从品牌数量上看,我国户外用品品牌数 量维持约 900-1000 家的规模,在 2019 年时的 939 家中包括国产品牌 492 家、国外 品牌 447 家。从出货额上看,年出货额≥1000 万/3000 万/5000 万/1 亿的品牌,在 2019年时出货额占比分别为87%/81%/72%/63%,头部户外品牌市场份额占比较高。

3.同业竞争公司对比

主营业务一览

扬州金泉:国内领先的户外用品制造商 公司为户外用品代工企业,主营户外用品中的帐篷、服装、睡袋等产品,通过 OEM/ODM 的方式为众多国际主流户外运动品牌代工生产产品,无 TOC 业务。由 于帐篷、睡袋等户外运动产品相对小众,且公司仅为代工销售,因此营收规模较小, 2022.1-9 总营收同增 49.99%至 8.61 亿元。

牧高笛:精致露营标杆品牌 公司为户外露营装备代工和销售的领导品牌之一,主营户外用品中的帐篷和露营周 边产品,创立自主品牌牧高笛,聚焦精制露营,收入延续高增速趋势。2022 年 1-9 月份公司总营收同增 59.96%至 11.58 亿元。

浙江自然:户外细分赛道小龙头 公司为知名客户代工高端充气床垫和户外防水箱包等产品,其中充气床垫中围绕公 司核心 TPU 技术不断升级、防水箱包市场持续开拓,驱动业绩增长。在渠道上公司 以代工直销为主,背靠迪卡侬、SEA TO SUMMIT、Kathmandu、INTERSPORT、REI 等大客户,其中 2021 年时公司与迪卡侬达成战略合作伙伴关系,此外公司自主品牌 经销收入占比仅 0.04%。2022.1-9 公司总营收同增 20.83%至 8.03 亿元。

开润股份:箱包龙头 公司为箱包领域龙头企业,主营泛出行赛道中的箱包、外包袋等产品。在渠道方面, 公司拥有代工直销和自主品牌经销两种销售模式,toB 端拥有迪卡侬、Nike 等优质客户,toC 端拥有“90 分”、“小米”、“大嘴猴”品牌矩阵,2021 年代工直销收入占 比 63.98%。2022.1-9 公司总营收同增 37.19%至 21.6 亿元。

财务表现对比

结构优化+规模效应+货币升值,盈利能力大幅提升。毛利率方面,受益于帐篷、睡 衣等高毛利产品占比提升,以及原材料下降等因素的影响,公司毛利率持续提升, 2022 年前三季度毛利率同增 6.62pct 至 27.08%。

费用率方面,规模效应下四项费用率普降,主要费用率在可比公司中处于较低水平: 销售费用方面,公司主营代工业务且客户关系稳固,且受运费调出的影响, 2022.1-9 销售费用率同比微降 0.06pct 至 0.42%。与同业公司相比,公司大客户 集中度高的优势可降低维护成本,且无 toC 端业务可节省品宣费用,因此相较 于同业公司销售费用率更低。 管理费用方面,公司单一代工业务因而管理相对简洁,且海外业务支出较低, 2022.1-9 管理费用率同比微降 0.59pct 至 2.16%。与同业公司相比,公司仅代工 模式可节省 toC 业务的管理人员,且海外产能所需员工成本较低,总综合使得 公司管理费用率水平同业最低。

研发费用方面,公司持续加大研发投入,2022.1-9 研发费用率同比微增 0.24pct 至 2.46%。与同业公司相比,公司相对更加重视研发,以此打造成熟的生产体 系,费用率较可比公司略高。 财务费用方面,受益于 2022 年美元大幅升值,公司 2022 年上半年产生汇兑收 益 1756.25 万元,占总营收达 3.06%,推动 2022.1-9 财务费用率同比下降 5.07pct 至-5.08%,在同业公司中处于较低水平。盈利和周转双驱 ROE 提升。2021 年以来受益于户外用品赛道的火热,公司户外装 备销量提升带来的结构优化使盈利能力提升,且销量的高增带动周转速度提升,盈 利和周转双轮驱动公司净资产收益率提升,2022 年前三季度公司 ROE 同增 16.8pct 至 36.08%。

运营能力承压,同业对比居中。存货周转方面,随着生产规模的扩大和订单数量增 加,公司需要储备更多原材料等存货,同时越南公司需要母公司采购后统一运达, 进一步降低存货周转速度,综合使得公司存货周转率持续下行,2022.1-9降至3.4%。 与同业公司相比,公司客户更加集中,利于产线安排和库存管理,因此存货周转率 最优。应收账款方面,受规模扩大影响而有所上升,主要系纽威、威孚等主要客户 要求其供应链公司延长付款周期,因此公司应收账款有所增加,2022.1-9 公司应收 账款周转天数约 46 天。与同业公司相比,公司和开润股份均受大客户账期的影响, 应收账款周转天数有所上市,而浙江自然和牧高笛大客户占比低且受益于户外赛道 火热,因此周转天数缩短。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

鲁公网安备37020202370235号

鲁公网安备37020202370235号